ใบ เสีย ภาษี ที่ดิน

02-221-2141 ถึง 69 และในส่วนขององค์กรปกครองส่วนท้องถิ่นสอบถามได้ที่กองคลังในแต่ละเทศบาลหรือองค์การบริหารส่วนตำบล

อาคาร

แจ้งมาทางผู้ใหญ่บ้านว่า ไม่รับชำระภาษีที่ดินที่ ไม่มีเอกสารสิทธิ์ ในที่ดินว่างเปล่า ที่ดินอ้างใบ ภบท.

การจัดเก็บภาษีที่ดินและสิ่งปลูกสร้างปี 2563 ที่ผ่านมาถือว่าเป็นปีแรก ซึ่งภาษีที่ดินและสิ่งปลูกสร้าง เป็นภาษีใหม่ที่มีผลบังคับใช้เมื่อต้นปี 2562 และตามกำหนดเดิมจะมีการเรียกในปี 2563 แต่เจอสถานการณ์การแพร่ระบาดเชื้อโรคไวรัสโคโรน่า 2019 หรือโควิด-19 ทำให้ต้องเลื่อนการจัดเก็บออกไป โดยเริ่มจัดเก็บกันในปี 2564 แทน ภาษีที่ดินและสิ่งปลูกสร้าง ( อ่านรายละเอียดภาษีฯ เพิ่มเติมได้ที่นี่ คลิก! ) เป็นภาษีที่มาแทนที่ภาษีบำรุงท้องที่ ภาษีโรงเรือและที่ดิน ที่ถูกยกเลิกไป ทั้งนี้ก็เพื่อให้เข้าสถานการณ์สังคมปัจจุบันและเกิดประโยชน์สูงสุดในการบังคับใช้กฎหมาย มาวันนี้เราจะมาว่ากันถึงภาษีที่ดินและสิ่งปลูกสร้างปี 2564 หลังจากเมื่อกลางปี 2563 ครม. มีมติเห็นชอบให้ลดภาษีที่ดินและสิ่งปลูกสร้างบางเภท พ. ศ.... ในอัตรร้อยละ 90 หรือ 90% ของจำนวนที่จะต้องเสีย สำหรับการจัดเก็บภาษีของปีภาษี 2563 เพื่อบรรเทาผลกระทบให้แก่ประชาชนที่ได้รับผลกระทบจากการแพร่ระบาดโควิด-19 ( อ่านรายละเอียดการลดภาษีได้ที่นี่ คลิก! ) ฉะนั้นแล้วการเรียกเก็บภาษีที่ดินและสิ่งปลูกสร้างปี 2564 ใครที่ถูกเรียกเก็บภาษีจะจ่ายค่าภาษี 10% เท่านั้น และสามารถผ่อนชำระได้ 3 งวด ซึ่งการลดค่าภาษีในครั้งนี้ก็เพื่อช่วยแบ่งเบาภาระค่าใช้จ่ายของประชาชนนั่นเอง ขยายเวลาจัดเก็บภาษีออกไปอีก 2 เดือน เมื่อวันที่ 27 ม.

ชุมพร

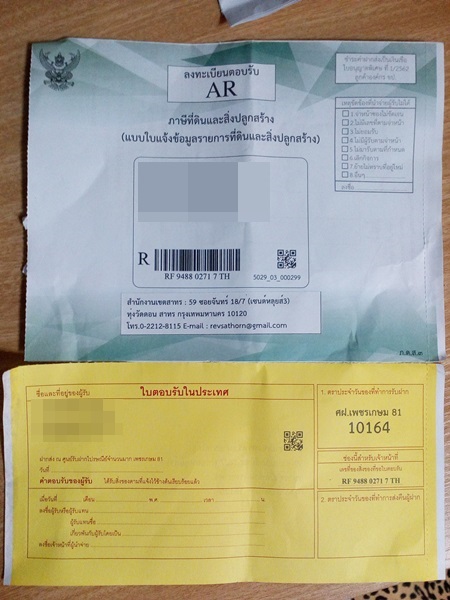

ข้ามไปยังเนื้อหา สิงหาคม 28, 2020 ไม่ได้รับใบประเมินภาษีที่ดินและสิ่งปลูกสร้าง ไม่ต้องเสียค่าปรับ!!

- ผัด มา ม่า กระ เพรา

- ใบ เสีย ภาษี ที่ดิน ชุมพร

- แคปชั่นฮาๆ กวนๆ 2021

- ได้รับจดหมายภาษีแจ้งภาษีที่ดิน (บัญชีที่ดินและสิ่งปลูกสร้าง) แล้วต้องทำยังไง? - YouTube

- ใบ เสีย ภาษี ที่ดิน กาญจนบุรี

- ซีพียู AMD Athlon X4 880K (แคช -, 4.00 GHz, 4C4T) ราคา จัดสเปค

- A goofy movie ไทย voathai.com

- ประวัติโรงเรียน - บ้านปากช่องสนามชัย

ได้รับจดหมายภาษีแจ้งภาษีที่ดิน (บัญชีที่ดินและสิ่งปลูกสร้าง) แล้วต้องทำยังไง? - YouTube

การเสียภาษีที่ดินและสิ่งปลูกสร้าง - สำนักงานเขตคลองสาน

จากกรณี พระราชบัญญัติที่ดินและสิ่งปลูกสร้าง พ. ศ. 2562 มีผลบังคับใช้เมื่อวันที่ 1 ม. ค. 63 ที่ผ่านมา ประชาชนมีความกังวลใจเรื่องการเสียภาษีที่ดินกันเป็นจำนวนมาก เนื่องจากไม่แน่ใจว่าตนเองเป็นบุคคลที่ต้องเสียภาษีที่ดินหรือไม่ "ทีมข่าวไทยรัฐออนไลน์" ได้รวบรวมข้อมูลคุณลักษณะผู้ที่ต้องเสีย หรือได้รับการยกเว้นภาษี โดยมีดังนี้ - ประชาชนที่เป็นเจ้าของบ้าน และมีชื่ออยู่ในทะเบียนบ้านซึ่งเป็น บ้านหลังแรก มูลค่าไม่เกิน 50 ล้านบาท ไม่ต้องเสียภาษี - ผู้ที่มีบ้านตั้งแต่หลังที่ 2 ขึ้นไป จะต้องเสียภาษีล้านละ 200 บาทตั้งแต่บาทแรก หรือคิดในอัตรา 0. 02% และหากนำไปทำบ้านให้เช่า จะต้องเสียภาษีแบบอื่นๆ หรือในอัตราล้านละ 3, 000 บาท หรือคิดเป็น 0. 03% - บุคคลธรรมดาใช้ที่ดินและสิ่งปลูกสร้างในการประกอบการเกษตรจะได้รับยกเว้นไม่ต้องเสียภาษีในปี 2563 – 2565 - ที่ดินว่างเปล่าของผู้ประกอบการอสังหาริมทรัพย์ได้รับการบรรเทาภาระภาษีใน 3 ปีแรก โดยได้เว้นภาษี 90% ของราคาประเมิน เป็นเวลา 3 ปี หรือเก็บเพียง 10% เท่านั้น แต่หลังจากนั้นหากยังไม่พัฒนาเป็นโครงการ จะต้องเสียภาษีที่ดินว่างเปล่าเต็มอัตรา ขั้นตอนการเรียกเก็บและการชำระภาษีที่ดิน-สิ่งปลูกสร้าง - กทม.

27 ส. ค. 2563 เวลา 9:25 น. 19. 2k อัพเดท ข้อควรรู้ ภาษีที่ดินและสิ่งปลูกสร้าง วิธีการคำนวณภาษี การยื่นคัดค้านผลการประเมินภาษีแบบละเอียด อย่างไรก็ตามสำหรับการจ่ายภาษีที่ดินและสิ่งปลูกสร้างในปี 2563 นี้รัฐบาลได้ลดอัตราการจัดเก็บลง 90% เพื่อบรรเมทาความเดือดร้อนของประชาชนที่ได้รับผลกระทบจากการระบาดของไวรัสโควิด-19 ส่งผลให้ประชาชนและผู้ประกอบการธุรกิจได้รับลดค่าภาษีที่ต้องชำระตามตัวอย่าง ดังนี้ กรณีที่ดินประกอบการเกษตร ถ้าเจ้าของเป็นบุคคลธรรมดา บทเฉพาะกาลของแห่งพระราชบัญญัติภาษีที่ดินและสิ่งปลูกสร้าง พ. ศ. 2563 ได้กำหนดให้ 3 ปีแรก (ปี 2563-2565) จะได้รับยกเว้นจากการจัดเก็บภาษี แต่ถ้าเจ้าของเป็นนิติบุคคล สำหรับที่ดินมีมูลค่าราคาประเมินทุนทรัพย์ 5 ล้านบาท จะเสียภาษีในอัตราการใช้ประโยชน์ประกอบเกษตรกรรม 0. 01% คิดเป็นค่าภาษี 500 บาท แต่เมื่อลดจำนวนภาษีตาม พ. ร. ฎ. ลดภาษีที่ดินฯ จะชำระภาษีเพียง 50 บาท กรณีที่อยู่อาศัย สำหรับบ้านหลังหลักที่เจ้าของที่ดินและสิ่งปลูกสร้างเป็นบุคคลธรรมดา และมีชื่ออยู่ในทะเบียนบ้าน จะได้รับยกเว้นมูลค่าฐานภาษีไม่เกิน 50 ล้านบาท และกรณีเป็นเจ้าของสิ่งปลูกสร้าง แต่ไม่ได้เป็นเจ้าของที่ดิน จะได้รับยกเว้นมูลค่าฐานภาษีไม่เกิน 10 ล้านบาท สำหรับบ้านหลังอื่นหากมูลค่า ราคาประเมินทุนทรัพย์ 5 ล้านบาท จะเสียภาษีในอัตราที่อยู่อาศัย 0.

10) พร้อมแนบหลักฐานที่เกี่ยวข้อง หรือจะใช้วิธีการยื่นคำคัดค้านออนไลน์ (เฉพาะในเขตกรุงเทพฯ) ดังนี้ ขั้นตอนที่ 1 แสกนคิวอาร์โค้ดที่ปรากฏอยู่ในหน้าแรกของแบบที่จัดส่งระบุว่า "ใบคำร้องคัดค้านหนังสือแจ้งการประเมิน ภดส. 6, 7, 8 (แบบ ภดส. 10)" แล้วกดไปหาลิงก์ตามที่แสกนได้ หรือจะเข้าเว็บไซท์ ถึง /5044 (โดยตัวเลข 4 หลักท้ายตั้งแต่ 5001-5044 ขึ้นอยู่กับเขตที่ตั้งของที่ดินฯ ซึ่งจะต่างกันในแต่ละคิวอาร์โค้ด จึงแนะนำให้สแกนคิวอาร์โค้ดจะดีที่สุด ขั้นตอนที่ 2 เมื่อเข้าหน้าเว็ปไซต์แล้วจะปรากฏหน้าเข้าสู่ระบบคำร้องคัดค้านการประเมินภาษีหรือเรียกเก็บภาษีที่ดินและสิ่งปลูกสร้าง (ภดส. 10) ขั้นตอนที่ 3 ให้กรอกเลขที่หนังสือแจ้งการประเมิน (ตามที่แต่ละท่านได้รับ) และรหัสผ่าน (คือเลขท้าย 4 ตัวในบาร์โค้ดที่ให้ชำระเงินในหนังสือของแต่ละท่าน) ขั้นตอนที่ 4 เมื่อเข้าสู่ระบบเรียบร้อย จะปรากฏหน้าแบบคำร้องคัดค้านการประเมินฯ (ภดส. 10) แสดงชื่อผู้เสียภาษี, ปีภาษีที่แจ้งประเมิน, หนังสือแจ้งประเมินเลขที่, วันที่ออกหนังสือแจ้งประเมิน ให้กรอกวันที่ที่ได้รับหนังสือแจ้งประเมินตามจริง (ซึ่งจะต้องไม่เกิน 30 วันนับจนถึงวันที่คัดค้าน) และเหตุผลในการคัดค้าน เช่น ลักษณะการทำประโยชน์ไม่ถูกต้อง พื้นที่ที่ดินหรือสิ่งปลูกสร้างไม่ถูกต้อง ราคาที่ใช้ประเมินไม่ถูกต้อง ที่ดินฯ ไม่ใช่ของท่าน ท่านเป็นเจ้าของบ้านและที่ดินซึ่งปรากฏชื่ออยู่ในทะเบียนบ้าน เป็นต้น ขั้นตอนที่ 5 ในข้อ 2 ของแบบ ภดส.

ไขข้อสงสัย!!